2024年10月19日至20日,中国法学会财税法学研究会2024年年会暨第36届海峡两岸财税法学术研讨会(以下简称“研究会”)在大连成功举办,本次年会由东北财经大学法学院和财政税务学院承办,大会主题为“深入学习贯彻党的二十届三中全会精神:发展新质生产力的财税法理论与制度创新”。

中国法学会财税法学研究会副会长、常州大学江苏财税政策研究院院长、常州大学史良法学院教授、博士生导师梁文永,常州大学史良法学院教授李俊英,2022级财税法学硕士研究生张诗雯、周莹、金鑫怡,2023级财税法学硕士研究生金志恒,2024级财税法学硕士研究生柳益航和2024级法律硕士研究生罗芸、刘锐杰共同参会。

(从左至右依次为:硕士研究生金志恒、金鑫怡、周莹,李俊英教授、熊伟常务副会长、梁文永副会长,硕士研究生张诗雯、罗芸、柳益航、刘锐杰)

2024年10月19日上午,常务副会长熊伟教授代表研究会第二届理事会向大会作2023-2024年度工作报告。《工作报告》的“研究会主要学术研究成果”部分,对我院财税法学科唐步龙教授所出版的财税法学著作《企业税务合规研究》予以了肯定,对常州大学史良法学院财税法学科其他教师所发表的财税法论文也一并予以肯定。

2024年10月19日上午,大会主题发言环节的第二单元,由中国法学会财税法学研究会副会长、中国政法大学民商经济法学院施正文教授与中国法学会财税法学研究会副会长、我院梁文永教授共同担任主持人。来自东吴大学法律学系专任教授陈清秀老师作主题为《数据治理对于税捐稽征程序之冲击及影响——以德国法为中心》的研究报告,西南大学法学院副教授邹新凯老师的汇报主题为《从立法统合到法典化:地方税制的法理思辨与制度路线》,辽宁大学法学院博士研究生江利杰的汇报主题为《中国式现代化目标下的税制结构优化:理论反思与制度进路》。梁文永教授在主持环节,对三位学者的论文进行了与谈。梁文永教授表示,领域法学说是财税法学者集体智慧的结晶。财税法学者应当率先将领域法学说应用于财税法自身问题的研究,要成为领域法学理论应用研究的表率。对于财税法的研究要坚持守正创新,尤其是财税法基础理论的研究要更加深入,应对三大财税法基础理论进行国际法视野下的内涵创新,分别为:从理财治国到“理财治球”、从一国的公共财产法到全人类的公共财产法和从一国的财税一体化到全球范围内的财税一体化。梁文永同时提出,当前财税法学的研究要从“领域法学”的视野出发,回归财税法以问题为导向,以特定领域与法律有关的现象为研究对象的本质特征,认识到“领域法学”不单单是一种研究路径,更是一种法学基础理论上的“法的运作规律”和法学研究的方法论革命。

(左一:梁文永副会长;右一:施正文副会长)

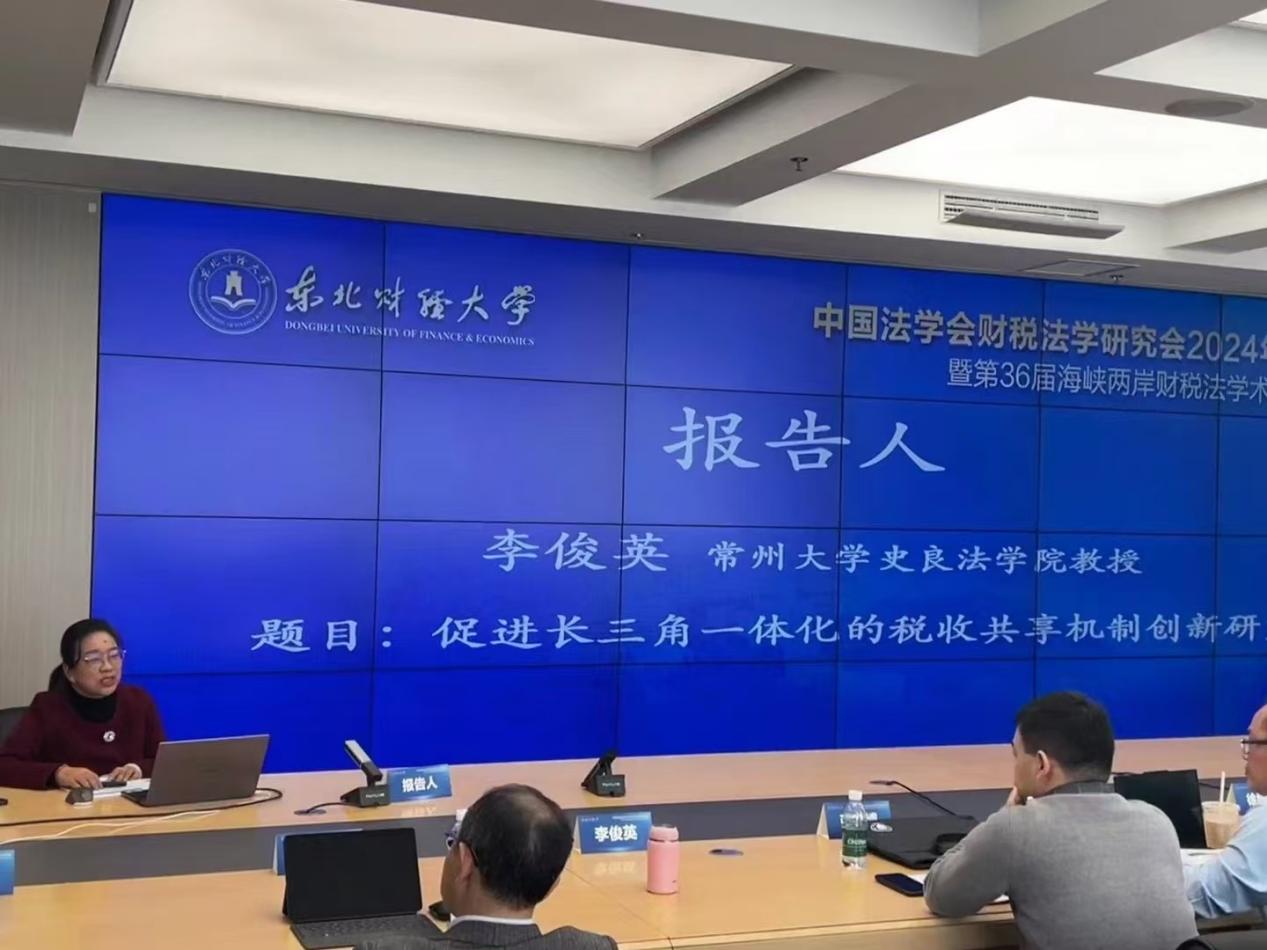

2024年10月19日下午,我院李俊英教授于第一分会场“财税法基础理论与纳税人权利保护”作《促长三角一体化的税收共享机制创新研究》主题报告,李俊英教授谈到长三角地区税收政策不统一以及税收分享机制缺失不利于一体化发展,减少不良税收竞争,保持税收与税源的一致性是构建税收共享机制、提升区域一体化水平的必然选择。在长三角一体化推进过程中,应依照纵横交错财税体制“双管齐下”的推进路径,通过协调实体税制要素、统一税收优惠政策、制定专门的协同发展政策确保施行共同税收政策,明确产业转移的税收归属,构建产业转移税收分享机制,根据消费地原则建立跨省市的增值税收入分享与清算制度,完善跨区域所得税税基分配制度。李俊英教授一并分享了已经公开发表的三篇论文成果(李俊英, 张德懿:《长三角一体化税收共享机制研究》,载《财经理论研究》2024年第3期;李俊英, 杨春雨, 刘鹏:《长三角生态绿色一体化发展示范区财税分享的实践与推进》,载《税务研究》2024年第7期;李俊英:《长三角税收征管一体化的实践探索与推进路径》,载《中国税务》2024年第7期),得到与会学者的肯定。

2024年10月19日下午,我院硕士研究生罗芸应邀于第五分会场“税务司法与国际税务争议解决”的第一阶段自由讨论环节发言。罗芸分享了税务仲裁制度在吉尔吉斯斯坦和葡萄牙的具体实践:吉尔吉斯斯坦共和国和葡萄牙构建现代化税收体制的过程中,逐步建立和完善了税务仲裁制度。作为替代性争议解决机制(ADR)之一的税务仲裁,以其快速和经济的特点,为税务争议提供了一种新的解决途径。这种方式不仅有助于构建一个稳定和公正的税收环境,还能够在保护投资者权益和维护国家税收主权之间找到平衡。

另外,罗芸同学还宣读了《中亚国际仲裁法院国际仲裁员(税务仲裁)遴选公告》,该《公告》邀请具有国际视野和专业素养的涉税仲裁专家加入中亚国际仲裁法院,推进国际仲裁事业的发展。中亚国际仲裁法院(Central Asian Court of International Arbitration,简称 CACIA)是经吉尔吉斯斯坦共和国司法部批准设立的常设国际仲裁机构,总部位于吉尔吉斯斯坦首都比什凯克,依法有权裁决税务争议案件。

此次年会常州大学史良法学院师生一共提交了6篇论文,均已被年会论文集收录。梁文永教授及其学生金志恒、柳益航、罗芸、刘锐杰投稿:《国际法与财税法的三次交叉融合:以国际税法、国际财政法及涉外财政法为逻辑节点的学术史观察》、《税务纠纷解决的第三条道路:葡萄牙税务仲裁制度阐释》、《税务纠纷解决的非司法化路径:吉尔吉斯斯坦共和国税务仲裁制度阐述》和《国际法视野下财税法基础理论的内涵创新:从国际税法到国际财政法的底层逻辑》。

田开友教授及其学生纪浩、滕芯投稿:《无限期追缴欠税应受限制的制度逻辑及规范再造——基于我国<税收征管法>第52条第三款的分析》和《论企业破产清算程序中税款滞纳金的清偿顺位。

财政是国家治理的重要制度基础和支柱,我校高度重视发展财税法学科,建立了“一所两院”的学科发展体制,即在史良法学院财税法研究所基础上,先后建立中国法学会财税法治研究方阵成员单位“中国财税法治战略研究院”、民盟江苏省委参政议政智库“江苏财税政策研究院”。此次参会,常州大学史良法学院财税法学师生学习了前沿的财税法研究方向及路径,获益良多。

(文/图:金志恒)

综合新闻

综合新闻